| äōØ╔ÖCŲ„╚╦ |

| CHUANGZE ROBOT |

¬ÜĮŪ½FŲ¾śI┤·▒Ēų°ą┬ĮøØ·Ą─╗Ņ┴”Ż¼ąąśIĄ─┤¾┌ģä▌Ż¼ć°╝ęĄ─ĖéĀÄ┴”ĪŻ2019─ĻĮøØ·Å═╠Käė─▄£p╚§Īó╚┌┘YŁhŠ│┌ģŠoŻ¼═Č┘Y╚╦×ķ¬ÜĮŪ½FŲ¾śI┐Č┐«╚┌┘YĄ─Ģr┤·ęčĮøĮY╩°ĪŻ»B╝ė2020─Ļą┬GĘ╬čū┤¾┴„ąąŻ¼¬ÜĮŪ½F├µ┼RŪ░╦∙╬┤ėąĄ─╔·┤µē║┴”Ż¼═¼Ģrį┌ŠĆ▐k╣½Īóą┬─▄į┤Ų¹▄ćĪó╚╦╣żųŪ─▄Īóßt»¤ĮĪ┐ĄĄ╚Lė“«É▄Ŗ═╗ŲŻ¼ą┬╗∙Į©Ä¦üĒą┬ÖCė÷ĪŻ

2020─Ļ¬ÜĮŪ½F░±å╬ėą──ą®ųž┤¾ūā╗»Ż┐═Ė┬Č│÷──ą®┐Ų╝╝┌ģä▌║══Č┘YÖCĢ■Ż┐

1Īó¬ÜĮŪ½FöĄ┴┐äōą┬G

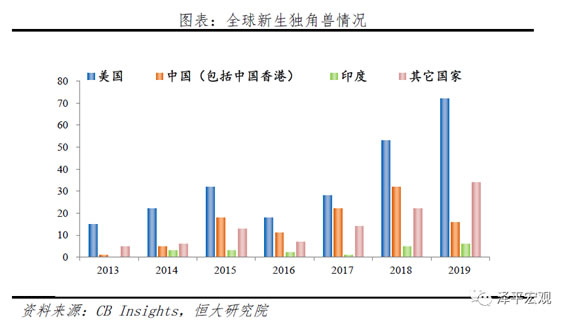

¬ÜĮŪ½FöĄ┴┐äōą┬GŻ¼ųą├└▒Ż│ųLī¦┴”ĪŻō■CB InsightsöĄō■Įyėŗ’@╩ŠŻ¼Įžų┴2019─Ļ12į┬31╚šŻ¼¬ÜĮŪ½F┐éöĄ▀_ĄĮ436╝ęĪŻ░┤Ąžė“äØĘųŻ¼öĄ┴┐┼┼├¹Ū░╬Õę└┤╬×ķ├└ć°Īóųąć°Ż©░³└©ųąć°ŽŃĖ█Ż®Īóėóć°ĪóėĪČ╚║═Ēnć°Ż¼Ęųäe×ķ214╝ęĪó107╝ęĪó22╝ęĪó19╝ęĪó12╝ęĪŻųą├└ā╔ć°¬ÜĮŪ½FöĄ┴┐š╝▒╚G▀_73.6%ĪŻ

2019─Ļ╣▓ėą25╝ę╣└ųĄ│¼▀^100ā|├└į¬Ą─│¼╝ē¬ÜĮŪ½FĪŻÅ─Ąžė“üĒ┐┤Ż¼├└ć°║═ųąć°öĄ┴┐ČÓŻ¼Ęųäe×ķ11╝ę║═8╝ęŻ¼║Žėŗš╝▒╚76%Ż╗ėĪČ╚┼┼├¹Ą┌╚²Īó╣▓2╝ęŻ╗ėóć°Īóą┬╝ėŲ┬ĪóėĪČ╚─ß╬„üåĪó░═╬„öĄ┴┐Ė„×ķę╗╝ęĪŻ╬øŽüĮĘ■ęį1500ā|├└į¬╣└ųĄŠS│ųDę╗ĪŻ

Į╚┌┐Ų╝╝ĪóļŖūė╔╠äš║═ŠWĮj▄ø╝■┼cĘ■äšLė“¬ÜĮŪ½FČÓŻ¼╚╦╣żųŪ─▄┼cßt»¤ĮĪ┐Ąā╔┤¾Lė“¬ÜĮŪ½FöĄ┴┐┐ņ╦┘į÷ķLĪŻÅ─ąąśIĘų▓╝üĒ┐┤Ż¼¬ÜĮŪ½FöĄ┴┐Ęų▓╝Ū░╚²ąąśI×ķĮ╚┌┐Ų╝╝ĪóļŖūė╔╠äš║═ŠWĮj▄ø╝■┼cĘ■䚯¼Ęųäe×ķ61╝ęĪó56╝ęĪó52╝ęĪŻ┼c╔ŽŲ┌ī”▒╚Ż¼╚╦╣żųŪ─▄║═ßt»¤ĮĪ┐ĄLė“Ą─Ų¾śIöĄ┴┐┐ņ╦┘į÷ķLŻ¼Ęųäe×ķ46╝ę║═32╝ęŻ¼ų„ę¬ė╔ė┌ßtīWÖz£yĪó╝Ü░¹╗∙ę“Īóėŗ╦ŃÖCęĢėXĪó╔ŅČ╚īW┴ĢĄ╚╝╝ągčĖ╦┘░lš╣ĪŻ2019─Ļ╚╦╣żųŪ─▄║═ßt»¤ĮĪ┐ĄąąśIĄ─ą┬╔·Ų¾śI╣▓29╝ęŻ¼═¼▒╚į÷ķLĮ³30%Ż¼Ųõųą├└ć°╣▓19╝ęĪóš╝▒╚│¼▀^65%Ż¼░³└©ūįäė±{±é╣½╦ŠArgo AIĪóöĄō■╣▄└Ē╣½╦ŠDataRobotĪó╝Ü░¹├Ōę▀»¤Ę©╣½╦ŠLyell ImmunopharmaĄ╚ĪŻ

ųą├└ėĪ╬╗┴ąą┬╔·¬ÜĮŪ½FöĄ┴┐Ū░╚²ĪŻ2019─Ļą┬╔·¬ÜĮŪ½F╣▓128╝ęŻ¼├└ć°Īóųąć°ĪóėĪČ╚×ķą┬╔·öĄ┴┐Ū░╚²Ż¼Ęųäe×ķ72╝ęĪó16╝ęĪó6╝ęĪŻųąć°ĮøØ·į÷╦┘Ę┼ŠÅĪó╗ź┬ōŠW║═ęŲäė╗ź┬ōŠW╩ął÷Ė±ŠųųØu╣╠╗»Ż¼2019─Ļųąć°ą┬╔·¬ÜĮŪ½FöĄ┴┐▌^2018─Ļ£p╔┘50%ĪŻ

ėĪČ╚│╔×ķĮ³─Ļ═Č┘Y¤ß³cĪŻ1Ż®ėĪČ╚ĮøØ·░lš╣▌^┐ņĪó╚╦┐┌╗∙öĄ┤¾ŪęĮYśŗ─Ļ▌pĪó╗ź┬ōŠWė├æ¶ØB═Ė┐šķg┤¾Ż¼ę“Č°│╔×ķ═Č┘YÖCśŗ║═╗ź┬ōŠWŲ¾śI│÷║ŻĄ─ųž³c▓╝Šųī”Ž¾ĪŻ2018─ĻėĪČ╚GDP┐é┴┐2.7╚fā|├└į¬Īó═¼▒╚į÷╦┘7%Ż¼┐é╚╦┐┌13.5ā|Īó65Üqęį╔Ž╚╦┐┌š╝▒╚āH╝s6%Ż¼2019─Ļ╗ź┬ōŠWį┬╗Ņė├æ¶4.5ā|╚╦ĪóØB═Ė┬╩╝s36%ĪŻ2Ż®Ė„┤¾═Č┘YÖCśŗų„ę¬┐╝æ]ėĪČ╚┐╔─▄│╔×ķ┼cųąć°═¼Ą╚¾w┴┐Ą─²ŗ┤¾╩ął÷Ż¼╬┤üĒĮøØ·▀Mę╗▓Į░lš╣Īó╚╦Š∙┐╔ų¦┼õŽ¹┘M╠ßGĪóŽ¹┘M╔²╝ēŻ¼ę“┤╦▒╗═Č┘YąąśI╝»ųąė┌ļŖūė╔╠äšĪó▒ŠĄž╔·╗ŅŻ©═Ō┘uĪó╔·§rŻ®Īó┐ņ▀fĪóų¦ĖČĄ╚┼cųąć°░lš╣Üv│╠ŽÓ╦ŲĄ─╗ź┬ōŠWĘ■äšLė“ĪŻ3Ż®ųąć°┤¾ą═╗ź┬ōŠWŲ¾śIĪóć°ļHäō═ČÖCśŗ╩Ū┤┘▀MėĪČ╚¬ÜĮŪ½FšQ╔·Ą─ų„┴”▄ŖŻ¼░³└©░ó└’░═░═Īó“vėŹĪó▄øŃyĪó╝t╔╝Ą╚ĪŻ▓╗▀^▒M╣▄═Č┘Yš▀ĪóėĪČ╚│§äōŲ¾śIĪóć°ā╚│÷║ŻŲ¾śIŽŻ═¹Å═ųŲųąć°╗ź┬ōŠWąąśIĄ─│╔╣”Ż¼Ą½╩Ūė╔ė┌ėĪČ╚╗∙ĄAįO╩®ŪĘ░l▀_ĪóšZčįšZĘN▒ŖČÓĪó╔ńĢ■ļAīė▓Ņ«É┤¾Īó«aśIµ£▓╗═ĻéõĪóä┌äė┴”╩ął÷ą¦┬╩▌^Ą═Ż¼ėĪČ╚Ų¾śI╬┤üĒ╩Ūʱ─▄ė»└¹ū÷┤¾╔ą┤µę╔Ż¼┤¾▓┐ĘųėĪČ╚¬ÜĮŪ½F┤µį┌╣└ųĄ▀^G¼FŽ¾ĪŻ

ūóŻ║«öŲ┌¬ÜĮŪ½F┐éöĄ=╔Žę╗Ų┌┐éöĄ+ą┬╔·öĄ┴┐-╔Ž╩ąĪó╝µ▓ó╩š┘ÅĄ╚═╦│÷öĄ┴┐ĪŻę“┤╦Ż¼ą┬╔·öĄ┴┐▓╗ę╗Č©Ą╚ė┌═¼▒╚į÷╝ėöĄ┴┐ĪŻ

2Īóųąć°¬ÜĮŪ½FöĄ┴┐ŠėDČ■Ż¼ą┬╔·öĄ┴┐Ž┬╗¼

ĮY║ŽCB InsightsĪóPitchBookĪóĮ█ūėITĄ╚öĄō■║═░±å╬╩ß└ĒŻ¼Įžų┴2019─Ļ12į┬31╚šŻ¼ųąć°Ąžģ^ÅV┴x¬ÜĮŪ½F╣▓162╝ęĪó┐é╣└ųĄ7870.3ā|├└į¬Ż¼Ųõųą¬M┴x¬ÜĮŪ½F137╝ęĪó┐é╣└ųĄ7001.9ā|├└į¬Ż¼Ęų▓╝į┌15éĆ│Ū╩ą14éĆąąśIĪŻ

ūóŻ║ÅV┴x¬ÜĮŪ½F╝┤│╔┴óĢrķg▓╗Ž▐Ż¼¬M┴xąĶ▓╗│¼▀^╩«─ĻĪŻį┌▀xō±ī”Ž¾ĢrŻ¼╬ęéāų„ę¬┐╝▓ņęįŽ┬4³cŻ║1Ż®Ų¾śI«aŲĘ╗“š▀╠ß╣®Ą─Ę■䚥─║╦ą─ārųĄŻ╗2Ż®Ų¾śI«aŲĘ╗“š▀╠ß╣®Ą─Ę■䚥─┴„┴┐ārųĄŻ╗3Ż®Ų¾śI«aŲĘ╗“š▀╠ß╣®Ą─Ę■äš╦∙─▄ĦäėĄ─▌Ś╔õārųĄŻ╗4Ż®╔╠śI─Ż╩ĮārųĄĪŻį┌£y╦Ń╣└ųĄĢrŻ¼ė╔ė┌¬ÜĮŪ½F╬┤╔Ž╩ąŪę┤¾▓┐Ęų×ķ╗ź┬ōŠWŲ¾śIŻ¼ų„ę¬▓╔╚Ī│╦öĄ╣└ųĄĘ©Ż©░³└©╩ąė»┬╩┼c╩ąõN┬╩Ż®Īó┐╔▒╚╣½╦ŠĘ©Īó╚┌┘Y═Č┘YĘ©Ż©įöŪķģó┐╝ĪČųąć°¬ÜĮŪ½Fł¾ĖµŻ║2019ĪĘŻ®ĪŻ

2.1 Ąžė“Ęų▓╝Ż║▒▒Š®¬ÜĮŪ½F┐é┴┐Dę╗Ż¼║╝ų▌¬ÜĮŪ½FŲĮŠ∙╣└ųĄG

Å─Ąžė“Ęų▓╝üĒ┐┤Ż¼¬ÜĮŪ½F╝»ųąė┌▒▒Īó╔ŽĪó╔ŅĪó║╝Ż¼2019─Ļ╦─│Ū¬ÜĮŪ½FöĄ┴┐š╝š¹¾w▒╚└²▀_82.7%Īó╣└ųĄš╝▒╚▀_93.5%ĪŻŲõųą▒▒Š®¬ÜĮŪ½F╣▓67╝ęĪóöĄ┴┐š╝▒╚41.4%Īó×ķ╚½ć°Dę╗Ż¼╔Ž║ŻĪó║╝ų▌Īó╔Ņ█┌×ķDČ■Īó╚²Īó╦─├¹Ż¼Ų¾śIöĄ┴┐ę└┤╬×ķ35╝ęĪó20╝ęĪó12╝ęŻ¼öĄ┴┐š╝▒╚Ęųäe×ķ21.6%Īó12.3%Īó7.4%ĪŻ║╝ų▌¬ÜĮŪ½FŲĮŠ∙╣└ųĄGĪó▀_ĄĮ106.7ā|├└į¬Ż¼ų„ę¬ę“×ķ║╝ų▌ōĒėą╬øŽüĮĘ■║═▓╦°BŠWĮjā╔┤¾░ó└’ŽĄ│¼╝ē¬ÜĮŪ½FĪŻ▒▒Š®Īó╔Ņ█┌Īó╔Ž║Ż¬ÜĮŪ½FŲĮŠ∙╣└ųĄĘųäe×ķ49.8ā|├└į¬Īó44.2ā|├└į¬Īó38.8ā|├└į¬ĪŻ

▒▒Īó╔ŽĪó║╝Īó╔Ņęį═Ō│Ū╩ąą┬╔·¬ÜĮŪ½FŲ¾śIöĄ┴┐Ž┬╗¼ĪŻ2019─Ļą┬╔·¬ÜĮŪ½FĄ─│Ū╩ąų„ę¬╝»ųąį┌▒▒Īó╔ŽĪó║╝Īó╔ŅĪŻ▒M╣▄Ųõ╦¹│Ū╩ąųžęĢ┼Óė²│§äōŲ¾śIŻ¼│÷┼_ČÉ╩š£p├ŌĪóŲĮ┼_┘Yį┤╝▐ĮėĪó╚╦▓┼║═śIäšī”ĮėĄ╚š■▓▀Ż¼╚╗Č°╚┌┘YŪ■Ą└║═╣żŠ▀▓╗═Ļ╔ŲĪó╚┌┘Yļy┘FĪó╚╦▓┼╬³ę²┴”▓╗ūŃĄ╚┴ėä▌į┌ĮøØ·Ž┬ąąŲ┌▒╗Ę┼┤¾Ż¼╦─│Ūęį═Ō│Ū╩ąōĒėąą┬╔·¬ÜĮŪ½FŲ¾śIĄ─āH─ŽŠ®ĪóÅVų▌Īó¢|▌ĖĪó║ŽĘ╩ĪóĮ╚AĪóęµĻ¢Ż¼öĄ┴┐Š∙×ķę╗╝ęĪŻ

2.2 ąąśIĘų▓╝Ż║Ų¹▄ćĮ╗═©ąąśI¬ÜĮŪ½FöĄ┴┐ČÓ

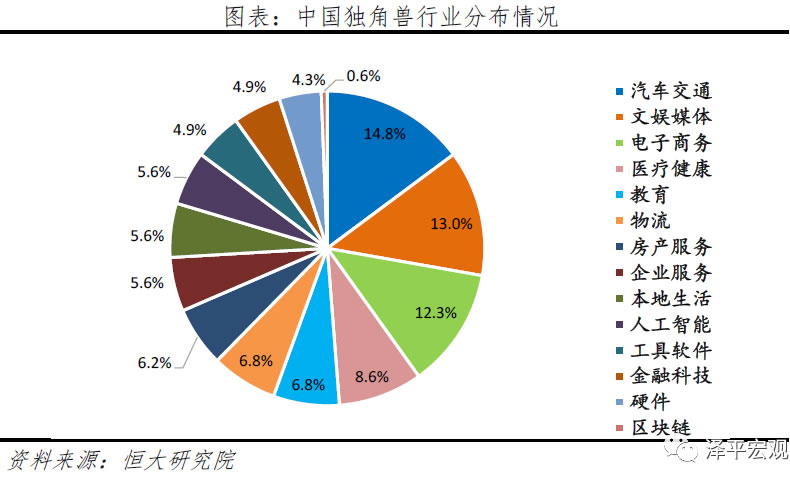

Å─ąąśIĘų▓╝üĒ┐┤Ż¼Ų¹▄ćĮ╗═©Īó╬─Ŗ╩├Į¾wĪóļŖūė╔╠äšLė“¬ÜĮŪ½FöĄ┴┐Ęų┴ąDę╗ĪóDČ■║═Ą┌╚²├¹Ż¼Ų¾śIöĄ┴┐Ęųäe×ķ24╝ęĪó21╝ęĪó20╝ęŻ¼┤·▒ĒŲ¾śIę└┤╬×ķ╣└ųĄ516ā|├└į¬Ą─Ą╬Ą╬│÷ąąĪó╣└ųĄ750ā|├└į¬Ą─ūų╣Ø╠°äėĪó╣└ųĄ×ķ70ā|├└į¬Ą─├└▓╦ŠWĪŻļŖäė╗»ĪóųŪ─▄╗»ĪóŠW┬ō╗»Īó╣▓ŽĒ╗»└╦│▒Ž┬Ż¼Ų¹▄ćĮ╗═©ąąśIäōśI┼c╚┌┘Y╗Ņ▄SČ╚ėą╦∙╠ß╔²Ż¼░³└©ļŖäėŲ¹▄ćš¹▄ćĪóūįäė±{±éĪó▄ć▌d▓┘ū„ŽĄĮyĪóŲ¹▄ć║¾╩ął÷Ą╚╝ÜĘųLė“ĪŻ

2.3 ═Č┘YÖCśŗŻ║╗ź┬ōŠWŠ▐Ņ^╩Ū¬ÜĮŪ½Fųžę¬═Ų╩ų

╗ź┬ōŠWŠ▐Ņ^Ų¾śI│╔×ķųąć°¬ÜĮŪ½FšQ╔·Ą─ųžę¬═Ų╩ųŻ¼Ų¾śIĘ■äšLė“╩ŪŠ▐Ņ^─┐Ū░ĻPūóųž³cĪŻį┌«öŪ░╗ź┬ōŠW╔·æB╗»Ą─┌ģä▌Ž┬Ż¼¬ÜĮŪ½FŲ¾śIęčĮø│╔×ķŠ▐Ņ^╔·æBĄ─ųžę¬śŗ│╔ĪŻ═©▀^ūįʧ╗»╗“æ┬į═Č┘YĄ╚ĘĮ╩ĮŻ¼▒ŖČÓŠ▐Ņ^Ų¾śIķ_╩╝┤ŅĮ©╔·æBŽĄĮyŻ¼▓óųØu═Ļ╔ŲĪŻÅ─░±å╬ųą┐╔ęį┐┤│÷Ż¼┤¾╝s50%Ą─Ų¾śI╗“ČÓ╗“╔┘┼c░ó└’░═░═Īó░┘Č╚Īó“vėŹĪ󊮢|Īó├└łFĄ╚ŽÓĻP┬ōĪŻŲõųąŻ¼Ų¾śI╣└ųĄįĮGŻ¼Š▐Ņ^ī”Ųõė░Ēæ┴”Ė³ÅŖĪŻÅ─╣└ųĄŪ░╩«Ų¾śIüĒ┐┤Ż¼┼cŠ▐Ņ^ĻP┬ō│╠Č╚G▀_100%ĪŻÅ─═Č┘Y▓▀┬įüĒ┐┤Ż¼░ó└’░═░═Īó░┘Č╚Īó“vėŹĪ󊮢|Īó├└łF╩Ū╗∙ė┌Ė„ūįų„ĀIśIäš║═ųž³c▓╝ŠųLė“Č°š╣ķ_Ż¼└²╚ńļŖūė╔╠äšų«ė┌░ó└’░═░═Ż¼╦č╦„║═ÅVĖµų«ė┌░┘Č╚Ż¼ė╬æ“ų«ė┌“vėŹĄ╚ĪŻĄ½Ų¾śI└Ē─Ņė░ĒæĖ„ūįī”┤²▒╗═ČŲ¾śIĄ─ĘĮ╩ĮŻ¼│÷ė┌ī”░ó└’ŽĄ╔·æBš¹¾wæ┬įĄ─ć└Ė±┐žųŲę¬Ū¾Ż¼░ó└’░═░═26.4%═Č┘Y╩┬╝■×ķæ┬į═Č┘YŻ¼░┘Č╚Īó“vėŹĪ󊮢|Īó├└łF═Č┘Y╩┬╝■╗∙▒Š╝»ųąįńŲ┌Ą─╠ņ╩╣▌å║═A▌åĪŻÅ─═Č┘YąąśIüĒ┐┤Ż¼Ė„┤¾╗ź┬ōŠWŲ¾śIŠ∙╝ėÅŖī”░³└©┤¾öĄō■ĪóįŲėŗ╦ŃĄ╚į┌ā╚Ą─Ų¾śIĘ■äšąąśI═Č┘Y┴”Č╚Ż¼Ų¾śIĘ■äšąąśI╩Ū░ó└’░═░═Īó░┘Č╚Ī󊮢|╦∙═ČöĄ┴┐ČÓĄ─Lė“Ż¼Ęųäeš╝Ė„ūį═Č┘Y┐é╩┬╝■Ą─14%Īó17.7%Īó14.2%Ż¼╩Ū“vėŹĪó├└łF╦∙═ČDČ■ČÓLė“Ż¼Ęųäeš╝Ė„ūį═Č┘Y┐é╩┬╝■Ą─11%Īó12.2%ĪŻ

║Ļė^ĮøØ·│ąē║Īóā׹ќ╦Ą─£p╔┘Ż¼2019─ĻĖ„┤¾╗ź┬ōŠWŠ▐Ņ^═Č┘Yąą×ķŠ∙ėą╦∙╩šŠoĪŻ2019─Ļ░ó└’░═░═╝░ŽÓĻPŲ¾śI╣▓▀Mąą71╝■═Č┘Yąą×ķŻ¼▌^╔ŽŲ┌Ž┬ĮĄ52%Ż╗░┘Č╚╝░ŽÓĻPŲ¾śI╣▓▀Mąą39╝■═Č┘Yąą×ķŻ¼▌^╔ŽŲ┌Ž┬ĮĄ47.3%Ż╗“vėŹ╝░ŽÓĻPŲ¾śI╣▓▀Mąą107╝■═Č┘Yąą×ķŻ¼▌^╔ŽŲ┌Ž┬ĮĄ36.3%Ż╗Š®¢|╝░ŽÓĻPŲ¾śI╣▓▀Mąą28╝■═Č┘Yąą×ķŻ¼▌^╔ŽŲ┌Ž┬ĮĄ42.9%Ż╗├└łF╝░ŽÓĻPŲ¾śI╣▓▀Mąą6╝■═Č┘Yąą×ķŻ¼▌^╔ŽŲ┌Ž┬ĮĄ53.8%ĪŻ

2.4 ūā¼F╔Ž╩ąŻ║├└╣╔╩ŪŻ¼2019─Ļ╔Ž╩ąöĄ┴┐£p╔┘

ųąć°¬ÜĮŪ½F╔Ž╩ąŅl┬╩ĮĄĄ═Ż¼ų„ę¬▀xō±├└╣╔╩ął÷ĪŻō■ĮyėŗŻ¼2019─Ļ╚½─ĻŻ¼ųąć°ā╚Ąž╣▓13╝ę¬ÜĮŪ½FīŹ¼F╔Ž╩ąŻ¼▌^╚ź─Ļ£p╔┘6╝ęĪŻÅ─╔Ž╩ąŲ¾śIŅÉą═üĒ┐┤Ż¼ų„ę¬×ķųąąĪą═¬ÜĮŪ½FŻ¼61.5%╔Ž╩ąŪ░╣└ųĄį┌10ā|-15ā|├└į¬ģ^ķgŻ¼ų„ę¬ę“×ķ¬ÜĮŪ½FŲ¾śIČ╠Ų┌Ųš▒ķ¤oĘ©ė»└¹Ż¼ųąąĪą═¬ÜĮŪ½F▌^│¼╝ē¬ÜĮŪ½FŲ¾śI║═ąąśIŅ^▓┐Ų¾śI│ą╩▄Ė³┤¾Ą─╚┌┘Y║═▀\ĀIē║┴”Ż¼╔Ž╩ąąĶŪ¾Ė³╝▒Ų╚ĪŻÅ─╔Ž╩ąĄž³cüĒ┐┤Ż¼2019─Ļųąć°¬ÜĮŪ½Fį┌╝{╦╣▀_┐╦╣▓╔Ž╩ą8╝ęŻ¼Ųõ┤╬×ķ╝~Į╗╦∙2╝ęĪŻ2019─Ļ3į┬┐Ųäō░Õ═Ų│÷ę▓ī”¬ÜĮŪ½F╔Ž╩ąįņ│╔Ęų┴„Ż¼▒ŖČÓ¬ÜĮŪ½FŲ¾śI─┐Ū░╠Äė┌ė^═¹ĀŅæBĪŻ2019─ĻĖ█Į╗╦∙╔Ž╩ąĄ─¬ÜĮŪ½FŲ¾śIÅ─2018─Ļ8╝ęŽ┬╗¼ų┴1╝ęŻ¼ŲõėÓ╔ŅĮ╗╦∙ų„░ÕĪóäōśI░ÕĖ„ėą1╝ę¬ÜĮŪ½F╔Ž╩ąĪŻĮžų┴2020─Ļ5į┬6╚šŻ¼╩ąųĄ▌^╔Ž╩ąŪ░╣└ųĄ╔ŽØq╣▓5╝ęĪóŽ┬Ą°╣▓8╝ęŻ¼36ļ┤Ą°Ę∙┤¾Īó┐s╦«86.3%Ż¼Ą┌╚²ĘĮų¦ĖČŲ¾śI└Ł┐©└ŁØqĘ∙┤¾Īó╔ŽØq145.7%ĪŻ

3Īó╠¶æ┼cĮ©ūh

3.1 ╚²┤¾╠¶æŻ║═Č┘Y£p╔┘Īó▀\ĀIē║┴”į÷╝ėĪó╔Ž╩ąŪ■Ą└╩▄Ž▐

ļSų°ę▀Ūķ▒¼░lĪóĮøØ·Ž┬ąąē║┴”╝ė┤¾Ż¼┘Y▒ŠĪó╚╦▓┼Īó┘QęūĪó«aśIµ£Š∙╩▄ĄĮ▓╗═¼│╠Č╚ė░ĒæŻ¼ī”ė┌ųąć°äōą┬Ų¾śIüĒšfŻ¼ę▓īóį┌╣®æ¬µ£Īóėåå╬Īó╚┌┘YĄ╚ĘĮ├µ│ą╩▄ČÓųžē║┴”ĪŻ

1Īóą┬GĘ╬čūę▀Ūķ»B╝ėĮøØ·Ž┬ąąĪóĮ╚┌╬ŻÖCŻ¼┤╦┤╬╬ŻÖCė░Ēæ╗“▀h│¼2003─ĻĘŪĄõ║═2015─Ļ╚¹┐©Ż©ZikaŻ®ĢrŲ┌ĪŻ╦Į─╝╣╔ÖÓ═Č┘Yę╗ų▒╩Ū│§äōŲ¾śIųžę¬Ą─┘YĮüĒį┤Ż¼ĮøØ·Ž┬ąąĪó┘Y▒Š╩ął÷äĪ┴ę▓©äėęį╝░ę▀Ūķ┬¹čė╝ėųž═Č┘YČ╦┐ų╗┼ŪķŠwŻ¼═Č┘YÖCśŗį┌╩▄×─«ö─Ļ║═Ž┬ę╗─Ļīó╠ßG═Č┘YŚl╝■Īó╩šŠo═Č┘Y┤░┐┌Īó£p╔┘═Č┘Yąą×ķŻ¼äōą┬Ų¾śI┐╔─▄╚▒Ę”ųžę¬Ą─┘YĮüĒį┤ĪŻÅ─2003─ĻĘŪĄõĢrŲ┌üĒ┐┤Ż¼╩▄×─ć└ųžĄ─üåų▐Ąžģ^╦Į─╝╣╔ÖÓ╩ął÷╩▄ĘŪĄõė░Ēæ▌^┤¾Ż¼2003─Ļę▀Ūķ«ö─Ļ╩ął÷═Č┘YĮŅ~▌^2002─ĻŽ┬ĮĄ27%Ż¼ų▒ų┴2005─Ļ═Č┘Yąą×ķėą╦∙╗ųÅ═ĪŻ2015─Ļ╚¹┐©ę▀Ūķ▒Ē¼F│÷ŅÉ╦ŲŪķørŻ¼╩▄×─ć└ųžĄ──Ž├└Ąžģ^2016─Ļ╦Į─╝╣╔ÖÓ╩ął÷═Č┘YĮŅ~▌^2015─ĻŽ┬ĮĄ49%Ż¼ų▒ų┴2017─Ļ╗ųÅ═ĪŻÅ─┤╦┤╬ę▀ŪķĄ─Gé„╚Šąį║═ĮøØ·ŪķørüĒ┐┤Ż¼ŅAėŗ2020─Ļ’L═Č╩ął÷═Č┘Y┐╔─▄┤¾Ę∙╩š┐sŻ¼ų▒ĄĮ2021─Ļ▓┼─▄ėą╦∙║├▐DĪŻ

2Īó│§äōŲ¾śI▀\ĀI┐╔│ų└mąį║═ė»└¹ē║┴”į÷┤¾ĪŻ┤¾▓┐Ęų¬ÜĮŪ½F│§äōŲ¾śIĄ─│╔ķL┬ĘÅĮŽÓ╦ŲŻ¼į┌═Č┘Y’L┐┌ųą┐ņ╦┘Ęe└█┘Y▒ŠŻ¼║Ż┴┐ą¹é„öU┤¾Ų¾śIų¬├¹Č╚Ż¼═©▀^ĮĄārĪóča┘NĄ╚ąą×ķ╬³ę²ė├æ¶Ż¼į┘┤╬╬³ę²┘Y▒Šė├ė┌öU│õĮ«═┴Ż¼ęÄäØė»└¹─┐ś╦▀Mąą╔Ž╩ąĪŻ╚╗Č°¤ošōé„Įy▀Ć╩Ūą┬ĮøØ·Ų¾śIŻ¼Ų¾śIā╚▓┐ĮYśŗ╩Ūʱā×╗»Īó«aŲĘ╗“Ę■äš╩Ūʱ┘N║Žė├æ¶ąĶŪ¾Īó╔╠śI─Ż╩Į╩Ūʱ┐╔│ų└m▓┼╩ŪŲ¾śIķLŠ├▀\ĀIĄ─ĻPµI³cŻ¼å╬╝ā═©▀^┘Y▒Šų¦ō╬╣└ųĄ▓óĘŪķLŠ├Ż¼└²╚ń2019─Ļ╣▓ŽĒ▐k╣½ąąśI²łŅ^WeWorkŽ▌╚ļ╔Ž╩ą¤o═¹Īó╣└ųĄ┤¾Ę∙Ž┬╗¼Ą─└¦Š│ĪŻ║Ż═Ōę▀Ūķø_ō¶╝ėäĪć°ā╚ĮøØ·Ž┬ąąē║┴”Ż¼ėåå╬ąĶŪ¾Ž┬╗¼Īó▓┐ĘųįŁ▓─┴Ž├µ┼RöÓ╣®’LļUŻ¼ė╚Ųõį┌╬┤üĒ1-2─Ļ┘Y▒Š╩ął÷═Č┘Yąą×ķ┐s£pĄ─ŪķørŽ┬Ż¼│§äōŲ¾śI▀\ĀIē║┴”¾Eį÷ĪŻ

3Īó├└╣╔╩ął÷ė»└¹É║╗»Īó╣└ųĄ┤¾Ą°Ż¼¬ÜĮŪ½FŲ¾śI║Ż═Ō╔Ž╩ąŪ■Ą└╩▄ė░ĒæĪŻ3į┬9╚šŲŻ¼├└ć°Į╚┌╩ął÷│÷¼F’@ų°Ą─┴„äėąį╬ŻÖCŻ¼╣╔Ų▒Īóé∙╚»Īó³SĮ═¼▓Į┤¾Ę∙Ž┬Ą°Ż¼╩ął÷┐ų╗┼ąįūĘų┴„äėąįŻ¼¼FĮ×ķ═§Ż¼├└į¬ųĖöĄ┐ņ╦┘╔ŽØqĪŻ10╠ņā╚├└╣╔╦─┤╬╚█öÓŻ¼┐ų╗┼ųĖöĄ│¼▀^2008─ĻĮ╚┌╬ŻÖCG³cŻ¼╝╝ągąįą▄╩ąĪŻęįĄ═└¹┬╩ĪóŲ¾śIGžōé∙ų¦ō╬Ą─├└╣╔G╣└ųĄ▓╗į┘│÷¼FŻ¼¬ÜĮŪ½F├└╣╔╔Ž╩ąŪ■Ą└┐╔─▄╩▄ė░ĒæĪŻ┤╦═ŌŻ¼╩▄╚ąęžöäšįņ╝┘╩┬╝■ė░ĒæŻ¼ųąĖ┼╣╔║═ė¹═∙├└╣╔╔Ž╩ąĄ─ć°ā╚│§äōŲ¾śI▀Ćīó├µ┼R═Č┘Yš▀ą┼╚╬å¢Ņ}ĪŻ

3.2 Į©ūh

1ĪóęįūóāįųŲĖ─Ė’×ķūź╩ųŻ¼═Ļ╔ŲČÓīė┤╬┘Y▒Š╩ął÷╬Õ┤¾┼õ╠ūųŲČ╚Ż¼×ķ┐ŲäōŲ¾śI¬ÜĮŪ½FŲ¾śIäōįņĖ³╝ėĮĪ┐ĄĄ─╚┌┘YŁhŠ│ĪŻ1Ż®žSĖ╗▓ó┘Åų¦ĖČ╣żŠ▀Ż¼═žīÆ▓ó┘Å┘J┐ŅĪó▓ó┘Å╗∙ĮĪó╣½╦Šé∙ĪóG╩šęµé∙Ą╚╚┌┘YŪ■Ą└ĪŻ2Ż®║å╗»╩┬Ū░īÅ┼·┴„│╠Ż¼ÅŖ╗»╩┬ųą╩┬║¾▒O╣▄┼c▓┐ķTģfš{ĪŻ3Ż®Į©ūh▀m«öĮoėĶ▓ó┘ÅŽÓĻPČÉ╩šųŲČ╚ā×╗▌ĪŻ═©▀^▀mČ╚öU┤¾ī”├ŌČÉ▓ó┘ÅŅÉą═Ą─šJČ©ĘČć·Īó▀m«ö£p├Ō▓ó┘ÅŲ¾śI┘Y▒Š└¹Ą├ČÉĄ─ĘĮ╩ĮŻ¼ĮĄĄ═▓ó┘Å│╔▒ŠĪŻ4Ż®╝ėÅŖČÓīė┤╬┘Y▒Š╩ął÷Į©įOŻ¼┤┘▀Mų„░ÕĪó┐Ųäō░ÕĪóųąąĪ░ÕĄ╚╣▓═¼░lš╣Īóģf═¼░l┴”Ż¼īŹ¾wĮøØ·╣®Įoé╚Ė─Ė’Īóīżšęą┬Ą─į÷ķL³cąĶę¬Į╚┌╩ął÷═¼▓Į╔§ų┴LŽ╚Ė─Ė’ū„×ķų¦ō╬ĪŻ

2Īó═ŲäėĪ░ą┬╗∙Į©Ī▒Ż¼ųžęĢ5GĪó╚╦╣żųŪ─▄ĪóöĄō■ųąą─Īó╗ź┬ōŠWĄ╚┐Ų╝╝äōą┬Lė“╗∙ĄAįO╩®Ż¼ęį╝░Į╠ė²Īóßt»¤Īó╔ń▒ŻĄ╚├±╔·Ž¹┘M╔²╝ēLė“╗∙ĄAįO╩®Ż¼╝ėÅŖčą░l═Č╚ļŠS│ų╝╝ągGĄžĪŻī”ė┌Ųõ╦¹ŅÉą═Ų¾śIŻ¼═╗│÷ūį╔Ēā×ä▌Ż¼═©▀^└²╚ń╣▓ŽĒĮøØ·Īó╣▓ŽĒåT╣żĪóŠĆ╔Žų▒▓źĄ╚╔╠śI─Ż╩Įäōą┬Īó«aŲĘäōą┬Īó┐ńĮńäōą┬Ą╚ČÓĘNą╬╩Įģ^äeŲõ╦¹ĖéĀÄī”╩ųą╬│╔▓Ņ«É╗»ā×ä▌ĪŻ

3ĪóĄžĘĮš■Ė«╝ėÅŖ«öĄžŲ¾śIĄ─╚╦▓┼╬³ę²Īó┘Yį┤ŲĮ┼_┤ŅĮ©ĪóČÉ╩š£p├ŌĄ╚ŽÓĻPĘ÷│ų┤ļ╩®ĪŻĮ©┴óGą┬ł@ģ^╠ß╣®│÷╔½äōą┬ŁhŠ│Ż¼┤┘▀MŲ¾śIĪóGąŻĪóš■Ė«Ą─ų¬ūRĪó╝╝ągĪó╚╦▓┼é„▓ź┴„═©Ż¼é„Įy«aśI╔²╝ē┼cą┬┼d«aśI┼Óė²ŽÓĮY║ŽŻ¼┤┘▀Mģ^ė“ą┬ĮøØ·╗Ņ▄S│╠Č╚ĪŻ

|

| ÖCŲ„╚╦šą╔╠ Disinfection Robot ÖCŲ„╚╦╣½╦Š ÖCŲ„╚╦æ¬ė├ ųŪ─▄ßt»¤ ╬’┬ōŠW ÖCŲ„╚╦┼┼├¹ ÖCŲ„╚╦Ų¾śI ÖCŲ„╚╦š■▓▀ Į╠ė²ÖCŲ„╚╦ ėŁ┘eÖCŲ„╚╦ ÖCŲ„╚╦ķ_░l ¬ÜĮŪ½F Ž¹ČŠÖCŲ„╚╦ŲĘ┼Ų Ž¹ČŠÖCŲ„╚╦ ║Ž└Ēė├╦Ä ĄžłD |